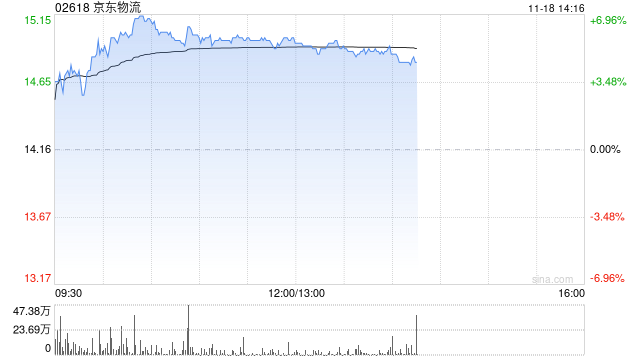

交银国际:维持京东物流“买入”评级 目标价升至18港元

交银国际发布研究报告称,上调京东物流(02618)目标价10.4%,从16.3港元升至18港元,维持“买入”评级。该行表示京东物流2024年第3季收入符合预期,利润大幅好于预期。收入同比增7%,其中内部收入/外部一体化/外部其他收入同比增8%/1%/8%。经调整净利率5.8%,为上市以来季度最高水平。

该行预计,京东物流利润率进入相对稳定阶段。维持2024年全年收入增长,上调经调整净利润30%至79亿元人民币(下同),对应利润率4.4%,其中预测第4季经调整净利润/利润率为22亿元/4.4%。预期2025年公司利润率释放进入相对稳定阶段,降本增效措施虽仍有提升空间,公司或将增加一定投入力道拉动收入增长。另外,所得税也将在2025年进入正常缴纳状态。

最新评论