第三方支付“存量博弈”:年内8张牌照注销 向内转型向外出海

21世纪经济报道记者李览青 上海报道 存续的第三方支付牌照越来越少了。今年以来,央行已公布注销8张支付牌照。截至11月19日,已确定注销的支付牌照累计达94张。

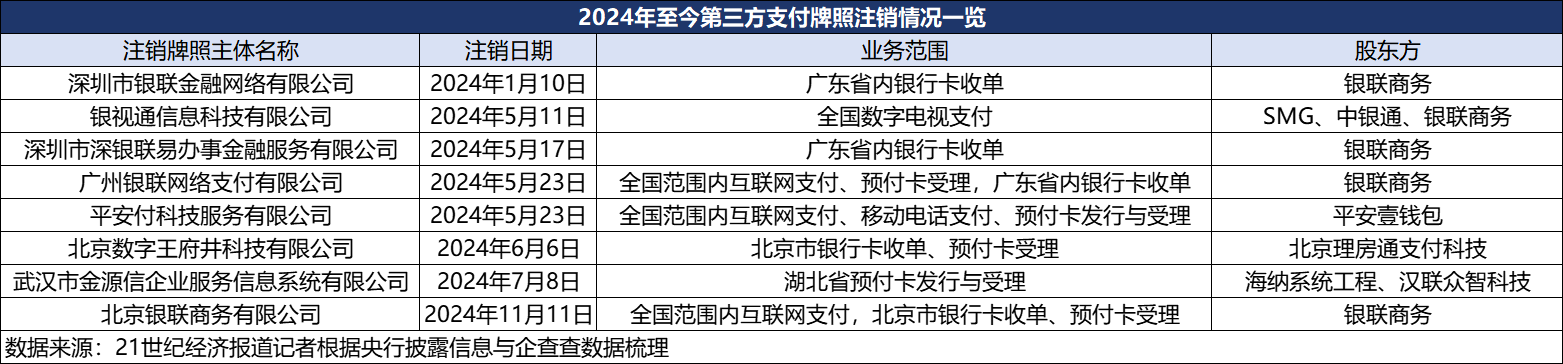

近日,央行又注销一张第三方支付牌照。央行官网显示,2024年11月11日,北京银联商务有限公司(以下简称“北京银商”)的支付牌照已注销。过去,该公司业务范围涵盖北京市内的银行卡收单、预付卡受理以及全国范围内的互联网支付业务。

对此,银联商务方面向记者表示,近年来,银联商务积极响应监管机构要求,通过机构转让、合并、主动注销等多种形式,依法合规开展下属控股支付机构整合工作。此次北京银联商务支付牌照的注销,是银联商务近年来推进下属控股公司整合工作的阶段性进展。

今年被称为“支付行业基本法”的《非银行支付机构监督管理条例》(以下简称《条例》)正式实施。21世纪经济报道记者观察到,一方面,同一实控人旗下具有多张牌照的机构开始整合出清,多家支付机构更名;另一方面,出于监管合规趋严与存量时代竞争加剧的考量,部分小机构也开始退出这一市场。

当支付成为不可或缺的基础设施,行业分化加剧已是第三方支付市场不得不面对的问题。在这样的背景下,支付机构或向内转型为技术平台服务商,或向外出海寻求新的利润增长点。

整合进行时

央行官网显示,从2015年至今,已累计注销了94家机构的支付业务许可证,其中有47张支付牌照是2022年以后注销,占到总注销数量的一半。目前还有177张存续牌照。

今年以来,已有8张第三方支付牌照被注销。21世纪经济报道记者根据央行官网披露的信息,结合企查查数据梳理了今年注销的8张牌照的情况,从股东方来看,有5张是银联商务及其关联方入股的牌照;从业务覆盖范围来看,多为服务于省内线下支付场景的机构。

第三方支付牌照的整合,既有监管合规的要求,亦有展业成本的考量。

《条例》第三十六条规定,同一股东不得直接或者间接持有两个及以上同一业务类型的非银行支付机构10%以上股权或者表决权。同一实际控制人不得控制两个及以上同一业务类型的非银行支付机构。

今年5月,平安付科技服务有限公司(下称“平安付科技”)支付牌照的注销,是被平安付电子支付有限公司(下称“平安付电子”)合并所致。合并后,平安付电子注册资本增至11.6958亿元、《支付业务许可证》业务类型增加预付卡发行与受理(全国),平安付科技终止支付业务并注销《支付业务许可证》。与此同时,平安付电子支付主要出资人由上海捷银电子商务有限公司变更为平安壹钱包电子商务有限公司。

值得关注的是,类似银联商务与平安壹钱包这样的实控人,本身就是第三方支付公司,在各地已设立相关分支机构,在一定程度上与旗下牌照展业亦有重合,从这一角度来看,支付牌照的出清是一种资源整合。

例如平安付科技与平安付电子均为综合支付解决方案服务商,在合并前的股东也完全一致。

而银联商务在回复记者时提到,本次被注销的北京银商成立多年,多年来为北京餐饮零售、地铁交通、民生服务、外卡受理、国际盛会等多个领域提供支付保障。在北京银商注销后,相关业务将由银联商务北京分公司承接。

分化加剧

支付市场进入存量时代已是行业共识。

央行披露数据显示,2011年到2014年的4年间,央行累计发出282张支付业务许可证,但发放数量逐年递减,从2015年开始,第三方支付牌照政策收紧,直到部分P2P平台风险事件爆发后,第三方支付牌照发放“关闸”。2016年至今,境内第三方支付牌照的审批通道几乎没有开启过,第三方支付行业就此进入存量时代。

在《条例》出台之前,支付许可证涉及的业务范围主要包括互联网支付、预付卡受理与银行卡收单业务,但随着互联网时代移动支付的飞速发展,拿下互联网支付牌照逐渐成为大厂搭建自有支付渠道的必然选择,而扫码支付使得线下收单场景被头部支付机构占据。

留给中小支付机构的市场是相当有限的。

“客观来看,支付产业目前依然存在两极分化的形态,在头部支付机构占有绝大市场份额的情况下,市场上依然存在160多家中小支付机构,它们是市场上沉默的大多数。”在今年的中国支付清算论坛上,银联党委书记董俊峰坦言,中小机构在收单侧面临经营和合规成本普遍抬升,盈利能力普遍面临挑战,而在发卡侧,商业银行也同样面临很大的用户拓展和经营压力。

合规压力攀升是中小机构选择退出的另一大原因。今年《关于加强支付受理终端及相关业务管理的通知》(下称“259号文”)正式实施,依托于POS机的传统线下小微商户收单场景受到严格监管。

一家在今年退出线下小微收单市场的支付机构人士向记者表示,线下小微商户的收单服务拓展,往往要通过代理商推广,虽然支付机构严令禁止虚假商户交易,但在利润驱使下的代理商团队、商户管理非常困难。“特别是近几年罚单金额也很高,不如舍弃这块业务。”他表示。

存量时代的“新打法”

对于留下来的支付玩家来说,可选的主流路径有三条。

一是中小支付机构通过“卖身”大厂,成为基础设施服务的一部分。这主要是针对获批在全国范围内提供互联网支付的机构,例如近年来美团、唯品会、携程、拼多多、华为、中通都已拿下支付牌照,而抖音、B站、快手等平台也有相关动态。一家大厂旗下支付机构人士告诉记者,搭建自己的支付通道是一件“划算”的事,不仅节省了“为别人打工”的通道交易费用,而且可以依托于资金流,形成自己的金融生态闭环,为用户提供更多的产品与服务。

二是基于多年来的零售服务经验与科技能力,成为技术服务商。逐步退出小微商户线下收单的汇付天下就是一个案例,在今年4月对外发布“斗拱2.0”后,该公司宣布将从传统支付服务公司,升级成为企业收款、数据集成和资金管理提供平台服务的数字化软件支付服务公司。

三是出海寻找新的业务增量,多家支付机构在财报中不约而同地提到“出海”。例如新大陆在财报中提到,在智能终端的海外业务方面,公司持续加快在欧洲、北美等国家和地区的本地化部署,为明年业务发展打下较好的基础。同时,公司海外智能POS出货量持续提升,海外智能POS出货量占海外出货量比重超39%,为后续更好地服务客户、融入支付产品生态圈创造了有利条件。

一家今年开始重点发力跨境业务的支付机构人士告诉记者,今年该公司正在加速东南亚的牌照布局,在支付服务之外,希望拓展其他金融业务,来寻找利润增量。

相关资讯

-

-

-

12月23日增减持汇总:龙磁科技等2股拟增持 浙商银行等6股拟减持(表)

据统计,12月23日,盘后包括王朝酒业、龙磁科技在内的2家A股上市公司披露增持情况。包括新宏泰、浙商银行、红日药业、诚志股份、... -

最新评论