年内多家支付机构注销牌照:机构合并潮起 互联网支付中小机构夹缝中求生存“难舍”牌照高估值

每经记者 陈植 每经编辑 张益铭

近日,广东银结通电子支付结算有限公司(下称“银结通支付”)发布终止支付业务的通知。

银结通支付指出,由于公司业务调整以及优化资源配置的需要,经充分评估,公司决定终止收单支付业务。同时,银结通支付已根据《非银行支付机构监督管理条例》要求向人民银行广东省分行申请业务终止并获批准。

这也是近年越来越多支付机构选择退出市场的一个缩影。据媒体报道,今年以来,至少10家支付公司牌照注销或关闭支付业务。

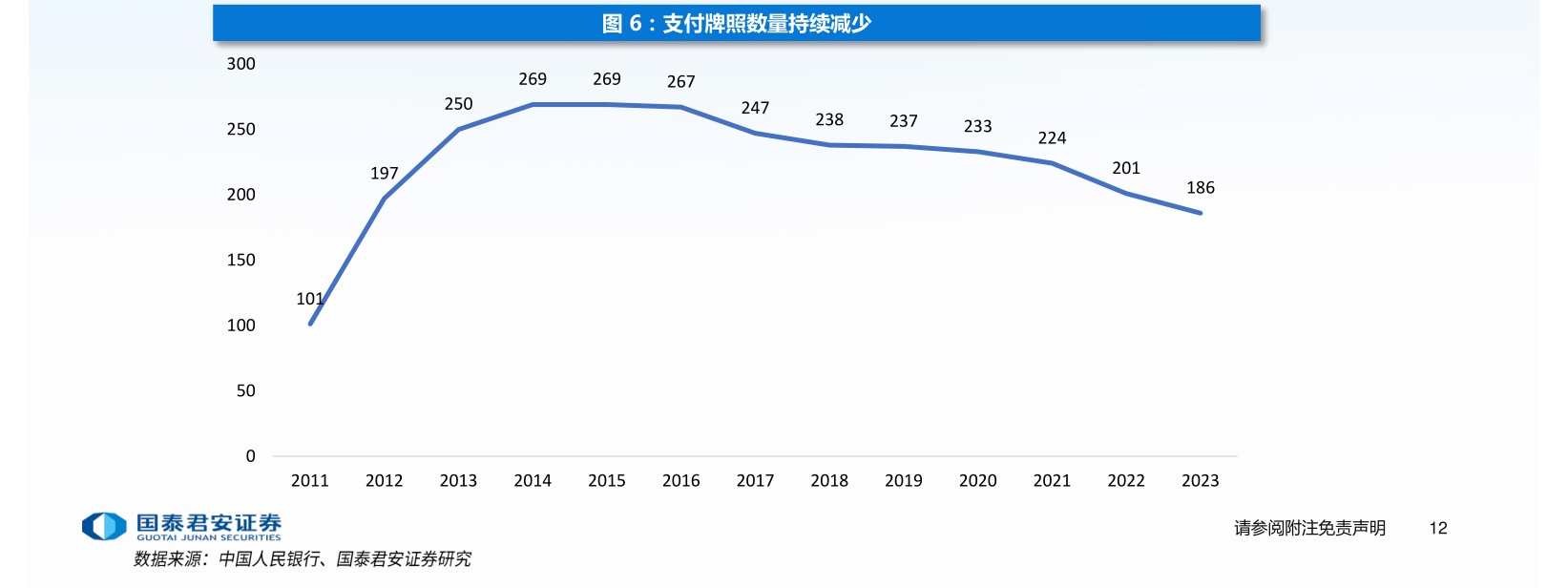

数据显示,截至7月15日,央行累计发出271张支付牌照,已注销93家。

博通咨询分析师王蓬博认为,这背后,一是支付行业竞争愈发激烈,市场份额向头部机构集中的趋势日益明显,导致部分中小支付机构生存艰难,被迫退出市场,二是5月正式实施的《非银行支付机构监督管理条例》对支付机构控股股东、实际控制人等方面提出一系列新的监管要求,导致部分支付机构通过合并而退出市场;三是个别支付机构存在监管处罚、负面债务缠身等情况,牌照续展无法成功。

一位支付机构运营部门负责人向记者表示,目前退出市场的,主要以预付类机构与银行卡收单类机构为主。随着监管趋严与市场环境变化,这些支付机构均面临合规成本增加、业务营收缩水等状况,导致股东方决定“退出市场”。

在他看来,尽管互联网支付市场同样面临激烈市场竞争,但由于相关支付牌照的稀缺性与较高的交易估值,相关中小支付机构即便艰难度日,也不愿轻易注销支付牌照。

“这背后,是互联网支付牌照不缺潜在买家,且交易价格动辄过亿。”这位支付机构运营部门负责人直言。

记者多方了解到,随着“场景+支付”生态兴起,众多具备互联网服务、物流快递等场景的产业资本对收购互联网支付牌照有着较高兴趣。此外,部分海外跨境支付服务商也在伺机收购境内互联网支付牌照,作为进军中国跨境电商支付市场的合规操作基础。

今年初,北京邦业保险公估有限公司在北京金融资产交易所公开转让邦付宝支付科技有限公司100%股权,挂牌价格达到4.38亿元人民币。

2014年,邦付宝获得互联网支付、移动电话支付牌照,业务范围覆盖全国,2019年邦付宝成功续展,支付牌照有效期至2024年。

此前,中金支付90.01%股权的转让挂牌价格达到2.655亿元,其互联网支付业务许可证有效期达到2026年12月21日。

上述支付机构运营部门负责人认为,尽管互联网支付牌照不缺潜在买家,但这类支付牌照转让的难度依然不小。毕竟动辄过亿的转让价格,足以吓退不少求购者。

在业内人士看来,前些年被迫退出市场的支付机构,主要以预付类机构为主。

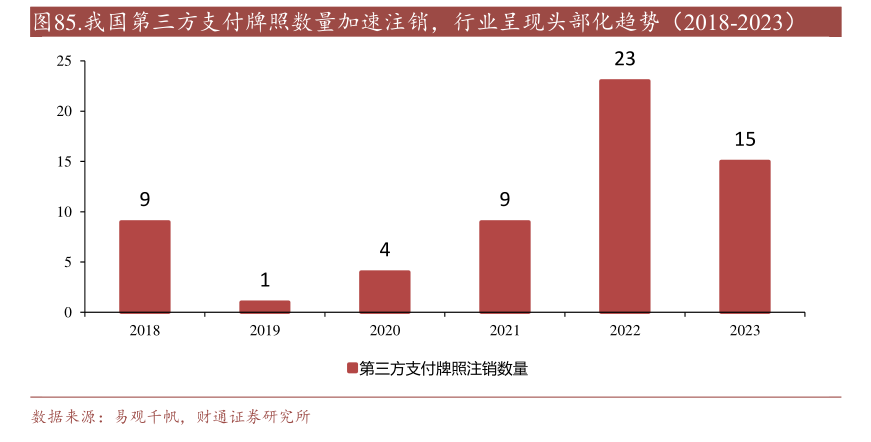

数据显示,2018年~2023年期间,支付牌照注销数量分别为9张、1张、4张、9张、23张、15张。其中,预付卡类业务机构占比逾八成。其中,2018年注销的9张支付机构牌照,均是预付卡发行与受理牌照。

王蓬博认为,移动互联网驱动O2O模式兴起、加之移动支付崛起与增值服务多样化,导致预付卡牌照持续失去业务优势,令预付卡机构不但无法通过商户营销与卡费赚钱,还面临备付金规模急剧降低的运营窘境。

此外,监管趋严令预付卡的“礼品”功能骤降,导致市场不再看好预付卡发展前景,不愿收购预付卡牌照,迫使预付卡机构只能注销支付牌照“退出市场。”

记者获悉,近年来央行不断撤销不符合准入条件、业务量低的支付机构牌照,其中大部分是预付卡机构。但今年以来,多家支付机构之所以陆续退出市场,主要原因变成“机构合并”。

记者不完全统计发现,今年以来被注销支付牌照的机构包括深圳市银联金融网络有限公司、深圳市深银联易办事金融服务有限公司、银视通信息科技有限公司、广州银联网络支付有限公司、平安付科技服务有限公司、北京数字王府井科技有限公司、武汉市金源信企业服务信息系统有限公司、北京银联商务等。

其中,多家支付机构都因为机构合并而注销支付牌照。比如平安付电子支付有限公司合并平安付科技服务有限公司,平安旗下支付牌照由两张合并为一张;北京数字王府井科技有限公司由北京理房通支付科技有限公司合并,在合并后,北京理房通支付科技有限公司的《支付业务许可证》业务类型相应增加银行卡收单(北京市)、预付卡受理(北京市)。

此外,北京银联商务有限公司的支付牌照被注销,也因机构合并所致。

究其原因,是今年5月正式施行的《非银行支付机构监督管理条例》要求,同一股东不得直接或者间接持有两个及以上同一业务类型的非银行支付机构10%以上股权或者表决权,同一实际控制人不得控制两个及以上同一业务类型的非银行支付机构,国家另有规定的除外。

上述支付机构运营部门负责人告诉记者,除此之外,今年陆续退出市场的支付机构包括银行卡收单机构,比如银结通支付。

究其原因,银行卡收单业务正面临日益严格的监管,一是缺乏业务场景与业务量的银行卡收单机构难以获得相关部门的支付牌照续展,二是部分银行卡收单机构的合规运营成本持续增加,但业务收入持续缩水,导致其股东方打起“退堂鼓”。

记者多方了解到,近年央行对银行卡收单业务违规行为采取日益严格的监管举措,众多相关支付机构因违反商户或账户管理规定、违反清算管理规定、未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按规定报送大额交易报告或者可疑交易报告、与身份不明的客户进行交易或者为客户开立匿名账户、违反消费者金融信息保护管理规定等原因遭遇处罚。

多位业内人士指出,当前银联与银行在银行卡收单领域占据较大的市场地位,随着银行与大型支付机构不断进行市场下沉获取更大的市场份额,未来收单行业竞争将进一步激烈,能“立足”的第三方支付收单机构数量将进一步减少。

尽管互联网支付市场竞争同样激烈,但众多持有互联网支付牌照的中小机构仍在努力维持生计。

前述支付机构运营部门负责人告诉记者,面对大型互联网支付机构持续“开疆拓土”,他们近年一直在“夹缝中求生存”。

“前些年,我们一直在努力布局场景+支付生态建设,但收效不大。”他告诉记者。起初他们着手自建消费场景,但通过一段时间摸索实践,发现自建的消费场景流量有限,难以支撑支付业务收入增长;且自建场景的投入较大,很难实现良好的经济效应。此后,他们尝试与外部第三方消费场景开展合作,但在合作过程中,如何做好客户数据信息保护、如何识别外部消费场景的资金流向与业务规则“合规性”,成为他们面临的挑战。

“事实上,外部第三方消费场景也引入大型互联网支付机构作为合作方,导致他们向我们提供的导流效果未必能达到我们预期。”这位支付机构运营部门负责人坦言。目前,他所在的支付机构主要依靠股东方的业务场景勉强维持日常运营。

记者了解到,近年多家中小支付机构转而寻求“支付+SaaS”突围,但随着更多支付机构纷纷入场,导致这个领域竞争趋于白热化,令中小支付机构投入产出比同样难以达到预期效果。

在这位支付机构运营部门负责人看来,当前他们之所以维持运营,一个重要原因是互联网支付牌照稀缺性令其交易估值不菲,股东方需要维持支付机构的正常运营,从而等待时机卖出这张互联网支付牌照实现可观的回报。

记者多方了解到,目前互联网支付牌照不缺潜在买家。

近年,具备互联网服务、物流等业务场景的产业资本一直致力于收购互联网支付牌照,从而实现“场景+支付”生态。此外,海外跨境支付机构也着手收购境内互联网支付牌照,作为他们进军中国跨境电商支付服务市场的合规操作基础。

去年年中,广西恒大万通支付有限公司获批更名为中通支付有限公司,这背后,是中通快递通过全资收购的方式,正式获得一张互联网支付牌照。

在快递行业,现金流与信息流关乎每家快递企业的核心竞争力。由于相关支付业务涉及快递各类业务资金往来与数据交换,形成全流程的资金流与信息流运转闭环,对快递企业提升业务核心竞争力意义重大。这是前些年顺丰快递、圆通快递等大型快递物流企业争相布局支付业务的一大原因。

记者多方了解到,近年大型快递公司之所以纷纷收购互联网支付牌照,还有着三大考虑:一是大幅压缩第三方支付通道的高昂成本。具体而言,当快递公司选择第三方支付机构进行商家结算时,后者一般会对商家收取千分之六至千分之十的服务费,即支付通道费;且交易量越高,收取的服务费相应越多。在这种情况下,高昂的通道成本,对拥有庞大用户基础、线下网点高覆盖率的快递企业而言变成一项显性财务负担。若快递企业拥有自己的支付牌照,就能显著降低商户服务费,进而提升商户黏性;

二是向用户、网点提供更安全便捷的支付解决方案。由于快递行业连接着庞大C端用户与B端加盟商,每天都会产生大量支付行为,涉及复杂的对账、资金划转、信息流与资金流一一匹配等问题,若快递公司拥有资金的支付牌照,就能根据不同业务场景需要与加盟商差异化需求,制定相应的支付解决方案,从而令相关工作变得更高效便捷;

三是打造“快递物流+支付”业务生态,拓展新的业务增长空间。

此外,在《非银行支付机构监督管理条例》(以下简称《条例》)面世后,海外跨境支付机构对收购境内互联网支付牌照的兴趣开始增加。

一位外资跨境电商支付服务机构人士告诉记者,此前他们与总部就收购境内互联网支付牌照开展深入沟通。原因是《条例》规定的“先证后照”管理模式,令海外跨境支付服务商在中国境内拓展跨境电商支付业务,也需持牌经营。

去年3月,空中云汇完成对广州商物通网络科技有限公司的100%股权收购。由于商物通持有可全国展业的互联网支付牌照,空中云汇通过此次收购获得在中国内地的互联网支付业务许可。

但是,尽管潜在买家不少,但互联网支付牌照能否顺利转让,仍面临诸多波折。

上述支付机构运营部门负责人告诉记者,潜在买家对支付机构的尽职调查相当严格,包括支付机构以往是否具备合规经营能力,以及支付机构股东方是否隐藏潜在债务问题或其他违规行为等,因为这是潜在买家评估互联网支付牌照转让能否顺利通过相关部门批复的重要依据。

不过,目前互联网支付牌照转让过程的最大挑战,仍是价格博弈。动辄过亿的互联网支付牌照,对潜在买家无疑是不小的资本开支。

他表示,相比境内产业资本,部分互联网支付机构股东方似乎倾向将支付牌照转让给境外跨境支付服务商,因为他们认为后者对进军中国跨境电商支付市场的迫切性更强,以便他们在价格磋商环节有机会占据更高的话语权。

封面图片来源:视觉中国-VCG41N1293759258

相关资讯

-

-

-

-

12月23日增减持汇总:龙磁科技等2股拟增持 浙商银行等6股拟减持(表)

据统计,12月23日,盘后包括王朝酒业、龙磁科技在内的2家A股上市公司披露增持情况。包括新宏泰、浙商银行、红日药业、诚志股份、...

最新评论