卓创资讯:四季度轮胎产销走弱 2025年一季度或先抑后扬

卓创资讯轮胎分析师 郭娟

【导语】基于传统淡季的持续显现,四季度轮胎市场产销表现持续转弱。相较于半钢轮胎市场,全钢轮胎市场趋弱表现较明显。2025年一季度,轮胎市场将呈现先抑后扬趋势,春节前市场运行逐渐放缓直至进入假期模式,春节后市场恢复运行,内销需求复苏,加之订货会的助推,市场将呈现季节性向好表现。

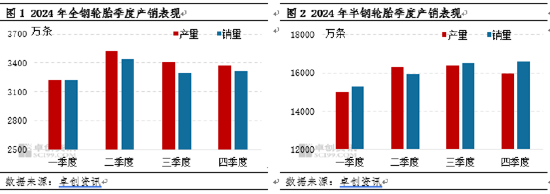

四季度全钢产销失衡半钢产销紧平衡

从卓创资讯监测数据来看,四季度全钢轮胎产销呈现失衡表现延续,相对半钢轮胎产销处于紧平衡状态。数据显示,四季度全钢轮胎累计产量约3370万条,预估销量约3300万条;半钢轮胎累计产量约16000万条,预估销量约16600万条。综合来看,四季度全钢轮胎市场运行表现主要体现在季节性需求淡季的持续显现,尤其是11月中旬以后,终端需求进一步弱化对整体开工及产量形成一定拖累;虽然半钢轮胎市场产销在海外需求维持良好表现的带动下呈现向好态势,但开工及产量也受到一定影响。

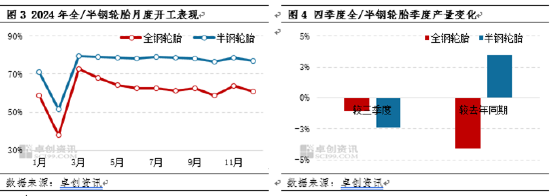

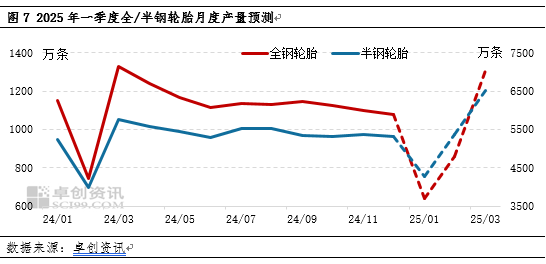

月度开工震荡下行产量下滑为主

从卓创资讯监测的月度开工来看,四季度轮胎整体开工呈现倒“V”型运行趋势。季度初期,由于产销失衡压力,部分轮胎为调整库存和缓解生产成本,选在国庆假期停产放假,整体开工及产量有所下滑。排除传统假期及停产检修因素的影响后,11月轮胎开工呈现趋势性走高。而进入12月,由于需求淡季持续显现,轮胎生产端的产能释放意愿开始减弱,开工及产量再度下滑。从季度产量变化来看,四季度全钢轮胎、半钢轮胎的累计产量均出现不同程度的下滑。与三季度相比,全钢轮胎累计产量下滑1.10%,半钢轮胎累计产量下滑2.40%;与去年同期相比,四季度全钢轮胎累计产量下滑4.10%,而半钢轮胎累计产量则实现3.48%的增幅。

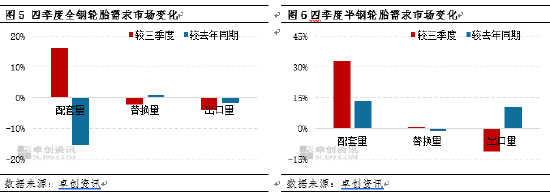

全钢需求同比走弱半钢需求同比增量

从轮胎需求市场表现来看,与三季度相比,四季度轮胎配套市场仍存支撑,相对替换、出口市场表现有所放缓。与去年同期相比,四季度轮胎替换市场更多维持窄幅调整,而在配套及出口市场方面,半钢轮胎呈现出较强的增量表现,全钢轮胎则表现弱势,均呈现下滑表现。

从全钢轮胎需求市场来看,四季度商用车企业进入传统冲量阶段,生产增量的支撑下,轮胎配套需求同步增加。卓创资讯预估,四季度商用车累计产量较三季度增幅16%左右,但较去年同期降幅15%左右。受此带动,全钢轮胎配套量呈现与其同步的变化趋势。然而替换市场,在四季度传统季节性需求淡季持续弱化,替换市场交投节奏持续放缓。加之三季度轮胎市场涨价效应的带动推高了基数,导致四季度轮胎替换需求呈现减量趋势。海外需求仍存一定缺口,且出口结构的优化对中国轮胎出口形成支撑。但考虑到去年较高的基数,今年出口增量的压力较大。因此卓创资讯预估,四季度全钢轮胎累计出口量较三季度下滑3.8%左右,较去年同期下滑1.5%左右。

从半钢轮胎需求市场来看,伴随以旧换新等政策效应的不断显现,各地及企业促销活动持续发力,加之年度最后的冲量,四季度乘用车市场延续向好表现。卓创资讯预估,四季度乘用车累计产量较三季度增幅32%左右,较去年同期增幅13%左右。与此相配套的半钢轮胎需求也呈现出同步表现,四季度同环比均呈现增量趋势。国内替换市场在国庆假期后逐渐进入传统销售淡季,虽然寒潮天气对冬季胎的替换需求有所增加,然这一增量并不足以支撑整体销量的增加,替换市场表现相对乏力。由于前三季度连续的高基数对出口市场的继续增量形成较高压力,四季度出口量则呈现下行调整。卓创资讯预估,四季度出口量累计较三季度降幅11%左右,较去年同期增幅10%左右。

展望2025年一季度,卓创资讯认为中国轮胎市场产销将呈现“先抑后扬”趋势。“抑”为春节前市场运行逐渐放缓直至进入假期模式;“扬”为春节后市场恢复运行,国内需求持续复苏,加之订货会的助推,轮胎市场将呈现季节性向好表现。

从一季度轮胎产量变化来看,卓创资讯认为将呈现“V”型走势,符合传统季节性表现。具体分析来看,以春节假期为分界点,国内轮胎企业普遍会安排常规停产放假,其中不乏在1月中旬就有停产现象的发生,导致1月产量明显减少,可能会达到全年最低水平。为确保节后市场恢复时能够较快的满足需求,轮胎库存的充足储备及补充可支撑轮胎企业整体开工。节后随着市场持续恢复,内外需市场逐渐上量,轮胎库存得到有效消耗,支撑轮胎的产能释放。因此综合来看,一季度全/半钢轮胎产量呈现先减后增的运行趋势。值得注意的是,2025年春节贯穿1月和2月,2024年春节集中在2月,因此在评估同比变化方面,预估2025年1月全钢轮胎产量同比降幅40%以上,半钢轮胎产量降幅18%左右;2月产量同比实现增幅,全钢轮胎增幅15%左右,半钢轮胎增幅35%左右;3月轮胎市场步入正轨,预计全钢轮胎产量同比小幅调整,半钢轮胎则呈现13%左右的增长。

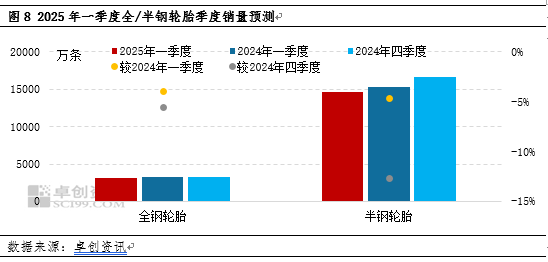

从一季度轮胎销量变化来看,卓创资讯认为,月度变化表现将与产量变化同步,整体呈现先减后增的运行态势。综合季度销量表现,全钢轮胎、半钢轮胎季度销量较2024年四季度,分别呈现5.5%、12.5%的降幅;较2024年同期均呈现4.5%左右的降幅。一季度销量变化主要基于以下几方面:一是配套市场的较强支撑。传统一季度为车市产销旺季,尤其是节后,为实现产销开门红,车企产能维持较强释放,带动轮胎配套需求增量;二是替换市场的季节性恢复。节后市场逐渐恢复,交投活跃度持续提升,替换需求量逐渐增加,对节前的下滑幅度形成一定收窄;三是出口市场不确定因素增加。虽然海外需求或仍存一定韧性,可支撑整体增速。但是加征关税的落地、范围和幅度仍存在变数,对轮胎出口造成一定的不确定性。同时,汇率的变化也对出口形成影响。汇率的波动将会导致轮胎出口价格的变动,进而影响出口量和出口收入。

相关资讯

-

美联储立场转鹰或冲击美股?DataTrek:“Higher for longer”已难以对美股上涨构成威胁

DataTrek分析师Nicholas和Jessica Rabe在X平台上发帖表示,“Higher for longer”对美... -

-

-

中概光伏板块走高 拜登政府据称正考虑对墨西哥太阳能设备减免关税

周二,中概光伏板块走高,截至发稿,大全新能源(DQ.US)涨超10%,晶科能源(JKS.US)涨超3.7%,阿特斯太阳能(CSIQ...

最新评论