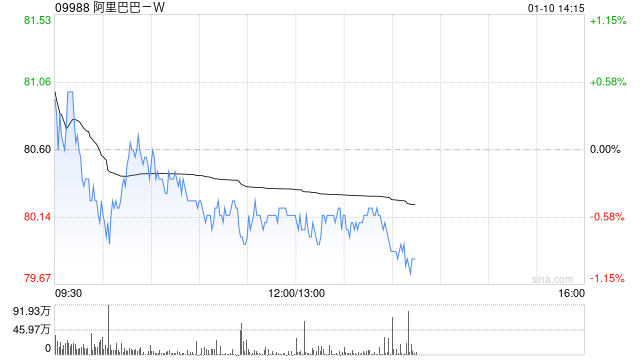

小摩:重申阿里巴巴-SW“增持”评级 目标价上调至120港元

摩根大通发布研究报告称,将阿里巴巴-SW(09988)目标价由117港元上调3%至120港元,重申“增持”评级。该行相信,受成本控制及看到长期上涨的多种驱动因素带动,利润增长是市场份额稳定和商业化改善的自然副产品。

该行预测,阿里巴巴2025财年收入将同比增8%,较市场普遍预测高1%,预计经调整后净利润同比增14%,较市场预测高出15%。摩通估计,阿里巴巴宣布出售银泰和高鑫零售(06808)将导致淘天集团(TTG)和阿里巴巴2026财年的总收入减少18%及10%,但将提高淘天集团及阿里巴巴的经调整后利润。

相关资讯

-

-

-

-

视频|摩根资产管理郭鹏:相信2025年将充满诸多投资机会 祝大家投资顺利!

专题:券商基金资本市场大咖2025新年寄语 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 编者...

最新评论