光大期货:11月18日矿钢煤焦日报

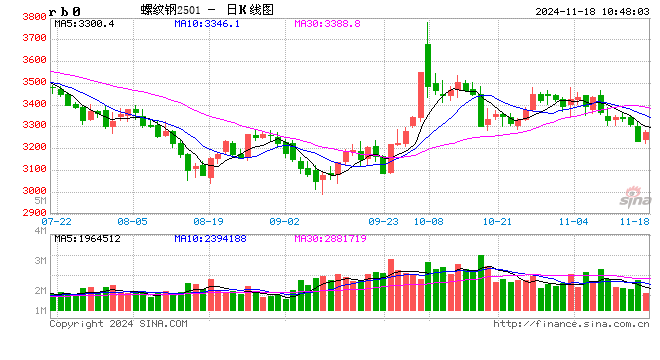

钢材:螺纹库存连续累积,供需矛盾并不突出

螺纹方面,本周全国螺纹产量环比回升0.23万吨至233.94万吨,同比减少20.92万吨;社库环比增加7.56万吨至296.13万吨,同比减少72.75万吨;厂库环比减少4.46万吨至149.36万吨,同比减少13.64万吨。本周螺纹表需环比回升2.25万吨至230.84万吨,同比减少43.29万吨。螺纹周产量基本持稳,库存连续第四周小幅增加,表需止降转增,数据表现有所改善。据国家统计局数据,2024年10月房地产投资、销售、新开工、施工、竣工同比分别下降11.38%、下降1.63%、下降26.61%、下降34.89%和下降19.66%,降幅较9月销售及竣工收窄,投资、新开工、施工降幅扩大。10月基建投资(不含电力)同比增长5.79%,较9月增幅加快3.57个百分点。2024年10月我国粗钢、生铁、钢材日均产量分别为264.13万吨、226.65万吨和385.19万吨,环比分别回升2.81%、回升1.85%和回落1.5%。整体看10月地产销售明显改善,但整体表现依然偏弱,基建增速继续回升,粗钢及生铁日均产量环比回升,钢材市场供需均有所上升。本轮“特朗普交易”落地前后美元指数大幅攀升,近期股市及商品均承压运行,黄金、铜、原油等商品价格普遍下跌,对黑色商品市场走势也形成明显影响。近期螺纹需求季节性走弱,库存也早于往年同期出现累积,但整体矛盾并不大。预计短期螺纹盘面震荡整理运行。

热卷方面,本周热卷产量环比回落3.01万吨至308.51万吨,同比增加0.07万吨;社库环比回落10.78万吨至242.75万吨,同比减少22.31万吨;厂库环比回升1.79万吨至79.54万吨,同比减少7.63万吨。本周热卷表观消费量环比回落1.51万吨至317.5万吨,同比增加5.54万吨。热卷产量回落,库存持续下降,表需小幅回落,数据表现一般。据海关统计,10月我家电整体出口量3.88亿台、同比增长24.5%、增速环比上个月提升16.6个百分点。产业在线披露的11、12月空调出口排产高增,冰洗出口排产稳健增长。板材下游制造业维持韧性,汽车销量表现亮眼,家电排产超季节性提升,热卷市场库存也处于低位。预计短期热卷盘面震荡整理运行。

铁矿石:供需矛盾变化不大,铁矿石价格弱势运行

供应端,全球发运量小幅回落,澳洲发运量继续增加,巴西发运量周期性回落,非主流国象发运量有所降低,其中印度、毛里塔尼亚发货降低。澳洲发运量1947.6万吨,环比增加106.6万吨,其中澳洲发往中国的量1580.3万吨,环比增加62.9万吨。巴西发运量696.5万吨,环比减少135.5万吨。分矿山来看,力拓发运量环比减少70万吨至662.8万吨,BHP发运量环比增加13.1万吨至631.7万吨,FMG发运量环比增加125.9万吨至392.8万吨,VALE发运量环比减少92.4万吨至543.9万吨。47港到港量2490.3万吨,环比增加138.4万吨。国产矿方面,内矿的产能利用率、铁精粉产量均有所增加。

需求端,本周共新增4座高炉复产,7座高炉检修,虽然高炉开工率环比下降0.21%,但个别钢厂高炉生产不顺的原因得以解决,叠加复产主要为大高炉的因素,铁水产量却有增加。铁水产量环比增加1.88万吨至235.94万吨。近期铁水产量预计见顶后小幅波动。进口矿日耗环比增加2.93万吨至292.89万吨、疏港量环比增加11.3万吨至325.66万吨,港口现货日均成交量环比下降至109.7万吨。

库存端,全国47港口进口铁矿库存为15860.51万吨,环比增加6.45万吨,在港船舶数105条,环比下降4条。247家钢厂进口矿总库存环比下降76.78万吨,主要由于部分大型钢厂海漂发货减少。

综合来看,供应端,发运量小幅波动,到港量有所回升,内矿生产稳中有增。需求端,虽然高炉开工率有所下降,但铁水产量、进口矿日耗、疏港量均有所增加。钢厂盈利率有所下降,预计铁水产量下周小幅下降。港口库存小幅累库,钢厂仍以刚需补库为主,进口矿库存有所下降。近期铁矿石供需基本面矛盾变化不大,预计短期铁矿石盘面仍将呈现震荡整理走势。

煤焦:现实需求偏弱运行,双焦估值或有调整

焦炭方面,现货市场偏弱运行,钢厂提出第三轮提降,湿熄焦下跌50元/吨,干熄焦下跌55元/吨,2024年11月18日0时起执行,期货价格期货2501合约下跌87元/吨,基差走强。供应方面,钢厂第三轮提降焦炭,焦化企业利润生产利润受到挤压,焦化企业的生产积极性减弱,开工率逐步下行,独立焦企产量减少0.31万吨,247家钢厂焦炭产量减少0.05万吨,钢厂补库节奏维持,但是调低采购价格,焦煤价格回落焦企尚盈利,第三轮提降大概率11月18日全面落地。需求方面,钢材需求季节性淡季,现货价格连续回落,钢厂现金利润盈利率回落到57%左右,终端需求减弱以及价格回落挤压焦炭估值空间。库存方面,本周230家独立焦企库存去库4.61万吨,钢厂焦炭库存减少2.5万吨,焦炭港口库存减少0.95万吨,焦炭总库存减少9.86万吨。综合来看,近期弱现实成为市场交易的主要逻辑,钢材需求减弱价格连续下跌,钢厂利润走差便开启对焦炭提降,第三轮焦炭提降预计11月18日全面落地,焦炭提降预期压制原料价格;对于房地产行业的支持政策尚有,本周也出台了减少契税政策,但是政策的落地到实际需求改善需要时间,短期市场或仍以弱现实为交易主线,预计短期焦炭盘面呈现震荡偏弱的运行态势。

焦煤方面,现货市场偏弱运行,进口蒙煤价格继续回落,蒙3精煤价格回落45元/吨,期货盘面震荡下行,焦煤2501合约价格下跌61.5元/吨,基差走强。供给方面,焦煤价格虽有回落,但是焦煤生产利润尚可,国内煤矿多数维持正常生产,523家样本煤矿原煤产量减少0.82万吨,精煤产量增加0.56万吨至79.02万吨/日;进口方面,蒙古焦煤通关量维持在高位水平,焦煤供应维持宽松。需求方面,钢厂对焦炭第三轮提降,焦化企业的生产利润受到挤压,焦化企业利润目前40元/吨左右,终端需求维持弱势,焦企利润走低焦企放缓原料采购节奏,焦煤现货成交走弱。库存方面,523家样本矿山原煤库存增加6.88万吨,精煤库存增加12.03万吨,洗煤厂原煤库存增加1.67万吨,精煤库存增加3.82万吨,独立焦企库存增加6.46万吨,钢厂焦煤库存增加4.93万吨,港口焦煤库存增加34.93万吨,焦煤库存压力不减。综合来看,终端钢材需求弱势运行,现货价格下行挤压钢厂利润,钢厂开启对焦化企业的第三轮提降,焦化企业利润降低推迟焦煤采购节奏,焦煤产业链多个环节累库,焦煤线上竞拍流拍增加,现实端近期是市场交易主要逻辑,政策端对于终端需求的支持改善需要一定时间,预计焦煤盘面短期将呈现震荡偏弱的运行态势。

废钢:成材价格弱势运行,废钢估值存调整空间

本周废钢价格各地区下跌为主,华北地区领跌其他地区;全国废钢价格指数下跌18.6元/吨至2318.4元/吨。

供给端,本周钢厂废钢日均到货量回升,本周255家钢厂废钢日均到货量52.7万吨,环比增加2.4万吨。废钢破碎料加工企业产量、产能利用率回落,开工率不变。

需求端,废钢需求回升,255家钢厂废钢日耗环比增加0.2万吨至53万吨,其中短流程钢厂日耗环比增加0.1万吨,长流程钢厂日耗环比增加0.1万吨,全流程钢厂日耗持平。49家电炉厂产能利用率持平不变、89家短流程钢厂产能利用率环比增加0.3%。利润方面,短流程钢厂利润变差,江苏谷电利润盈利40元/吨左右,平电利润亏损120元/吨左右。

库存端,短流程钢厂废钢库存环比增加4.3万吨至136万吨,长流程钢厂废钢库存环比增加6.1万吨至191万吨。

综合来看,终端需求季节性弱势,钢材价格连续回落,短流程钢厂生产亏损扩大,钢厂废钢库存持续累积,对于废钢的采购有所放缓,同时调低废钢原料采购价格;房地产支持政策频出,尚有一些政策有出台预期,但是落地到需求改善需要一定时间,预计短期废钢价格或有调整。

铁合金:市场情绪多变,关注主流钢招价格指引

锰硅:原材料锰矿价格企稳,基本面整体驱动有限,关注市场情绪变化。近期市场情绪波动反复,黑色板块振幅较大,本周锰硅价格震荡走弱。消息面,UMK12月对华最新报价3.9美元/吨度,较上月环比上调0.2美元/吨度,Jupiter12月对划报价3.8美元/吨度,环比上调0.1美元/吨度。截止11月14日,天津港澳矿约42.5元/吨度,南非半碳酸约33元/吨度,加蓬矿约38.5元/吨度,锰矿价格趋于稳定,对锰硅价格有一定支撑。供需层面来看,本周锰硅企业开机率环比回升,周产量为19.1万吨,环比增加0.76%,北方生产企业开机率明显高于南方。需求端,锰硅需求量当周值环比基本持平,依据钢联数据,截止上周末,样本企业锰硅需求12.5万吨,周环比上涨0.09%。11月钢招进行中,河钢11月锰硅招标首轮询盘价6100元/吨,上月定价6200元/吨,环比下降,目前招标价格仍未最终确定,市场静待钢招价格指引。库存端,压力仍然不容忽视,依据公开数据,锰硅仓单加样本企业库存合计约46万吨。综合来看,基本面驱动有限,市场情绪变化及主流钢招情况需要重点关注,预计短期锰硅价格震荡运行为主。

硅铁:供需结构宽松,基本面支撑较弱,关注市场情绪变化。近期市场情绪波动减弱,但仍有反复,黑色板块宽幅震荡,近两日走势偏弱,硅铁价格重心随之下移。供应端,截止11月15日,硅铁产量当周值11.9万吨,周环比增加1.88%,硅铁产量当周值仍位于历史同期高位。按照即期成本测算,目前主产区除内蒙外基本陷入全面亏损中。需求端,依据钢联数据,截止上周末,样本企业硅铁需求量当周值2.05万吨,环比上涨0.16%,仍低于历史同期水平。11月钢招陆续进行中,河钢11月硅铁招标数量1500吨,首轮询盘价6400元/吨,上月定价6600元/吨,关注最终钢招定价。成本端兰炭、硅石、氧化铁皮价格均相对稳定,周环比持平。库存压力尚可,仓单及样本企业库存均位于正常区间内,供需相对宽松但没有出现结构性失衡。综合来看,供需宽松的压力仍在,市场情绪多变同样影响硅铁价格,市场静待主流钢招价格指引,硅铁价格并无明显趋势性驱动,预计短期硅铁价格震荡运行为主,关注市场情绪变化及主流钢招情况。

相关资讯

-

ETF日报:在国债收益率持续下行背景下,煤炭板块的高股息特性使其具备较高投资性价比,关注煤炭ETF

登录新浪财经APP 搜索【信披】查看更多考评等级 今天A股震荡走低,题材回调明显,全市场超200股跌停或跌超10%。上证指数收... -

-

-

最新评论