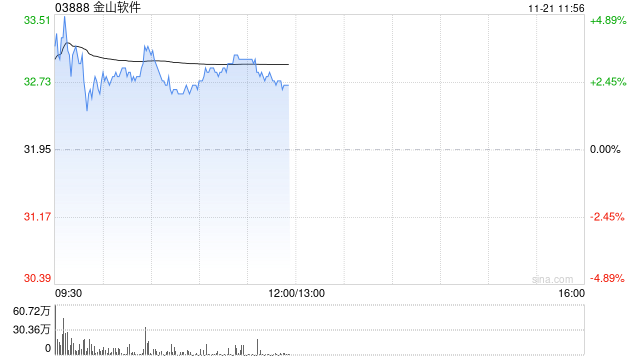

交银国际:维持金山软件“买入”评级 目标价上调至33港元

交银国际发布研究报告称,基于金山软件(03888)游戏业务利润扩张及金山云(03896)估值提升,将金山软件目标价从30港元上调10%至33港元,维持“买入”评级。

该行预计,金山软件2024年全年游戏收入同比增30%,第四季度运营或按季减弱。2025年新游储备5款,其中3款已获版号,预计新游抵消老游戏高基数影响。WPS 2025年或加大海外推广布局。

报告指,金山软件第三季度业绩超预期,总收入同比增42%至29.2亿元人民币(下同),主要因游戏收入增长超预期,调整后运营利润同比增168%至12亿元。游戏及其他业务收入同比增长78%,WPS同比增10%,较第二季度加速,其中个人订阅维持稳健增长,B 端SaaS转型影响逐步减弱。

相关资讯

-

ETF日报:在国债收益率持续下行背景下,煤炭板块的高股息特性使其具备较高投资性价比,关注煤炭ETF

登录新浪财经APP 搜索【信披】查看更多考评等级 今天A股震荡走低,题材回调明显,全市场超200股跌停或跌超10%。上证指数收... -

-

-

最新评论