半导体市场第三季度表现强劲,我国半导体行业发展前景更加明朗,半导体ETF(512480)回调蓄势

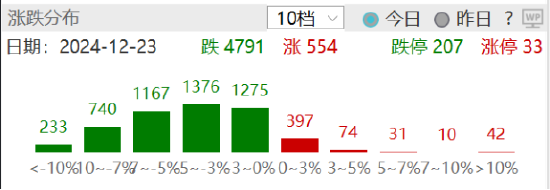

12月23日,半导体ETF(512480)收盘跌1.71%,成交额14.78亿元。成份股涨跌互现,上涨方面,海光信息领涨,中芯国际跟涨;下跌方面,兆易创新领跌,寒武纪跟跌。

规模方面,截止12月20日,半导体ETF(512480)最新份额为237.91亿份,最新规模为250.90亿元。

消息面,据Omdia的报告,2024年前三季度的半导体总收入与2023年同期相比增长了26%,增长达到1020亿美元。这一增长得益于对人工智能和相关半导体元件的强劲需求。Omdia高级分析师CliffLeimbach表示:“对人工智能的高需求将使2024年成为创纪录的一年。2024年前三个季度的半导体收入约为4940亿美元,已经超过了2020年全年的总收入。然而,这一强劲的收入在整个行业的分布并不均衡。例如,工业板块正面临需求疲软,预计2024年将同比下降16%。”

Omdia称,在人工智能领域蓬勃发展的推动下,全球半导体市场在2024年第三季度大幅飙升,收入较上一季度增长8.5%,达到1778亿美元(2024年第二季度为1638亿美元)。根据Omdia的最新研究报告,预测2024年半导体的全年营收同比2023年营收,增长率将达到了惊人的24%,同时,与2023年第三季度的1416亿美元相比,2024年第三季度同比增长率达到了25%。

光大证券表示,政策的持续支持以及赚钱效应带来的资金流入将有望进一步提升市场估值。历史来看,政策支持之下,市场估值通常会显著抬升。同时赚钱效应带来的增量资金流入通常会有一定的滞后。

因此,虽然当前市场估值处于2010年以来的均值附近,但后续增量资金的流入可能会继续助力市场估值抬升。从时间节点来看,2024年12月与2025年3月或将是市场行情演绎的重要时间节点。政策积极呵护经济与市场,预计市场情绪有望维持高位。

未来市场或将处于“强现实、强情绪”或“弱现实、强情绪”情景,市场风格或在成长与均衡风格之间轮动。成长风格行业关注证券、光伏设备、电池、半导体等。

中信建投证券表示,展望后市,国内政策层面,商务部加速出台促进首发经济发展的文件,推动消费升级和新型消费模式;央行维持LPR利率不变,但市场对明年初降息预期较高,债市利率快速下滑。近期地产行业呈现改善信号,12月中旬成交土地占地面积等指标回升,政策仍有加码空间。

配置方面,可重点关注政策发力方向与AI+产业主线。人工智能仍是市场主线,“人工智能+”政策驱动效应凸显,AI硬件相关板块表现强劲。

综上所述,在人工智能被高层定调为2025年经济工作的重中之重、AI+产业大爆发的背景下,“卖铲子”的半导体设备行业无疑是2025年确定性最高的受益资产之一,可以持续关注半导体ETF(512480)的布局机会。半导体ETF(512480)跟踪的中证全指半导体产品与设备指数(H30184.CSI),是目前市场上主流的4只半导体主题指数中,成立时间最长、总市值最大、成分股只数最多,且近十年换手率最高的一只指数。半导体ETF(512480)目前是市场上唯一一只追踪该指数的ETF产品,也是投资者分享国内半导体行业增长的高效工具。

相关资讯

-

又是高股息!资金狂涌,价值ETF(510030)盘中逆市摸高1.94%!机构:高股息有望有结构性表现

20241223 价值ETF(510030)复盘 今日(12月23日),大盘震荡回调,高股息再度出手护盘。聚焦“高股息+低... -

ETF日报:在国债收益率持续下行背景下,煤炭板块的高股息特性使其具备较高投资性价比,关注煤炭ETF

登录新浪财经APP 搜索【信披】查看更多考评等级 今天A股震荡走低,题材回调明显,全市场超200股跌停或跌超10%。上证指数收... -

-

最新评论